|

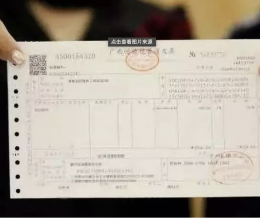

切记!6月7日起发票背面要签字!不然,会计要当背锅侠!

最近很多小伙伴反映收不到我们的推送,为了让咱们不再错过,请大家星标我们,看完文多多敲击【点赞、在看】!刚刚!假发票被查了,350亿!24.8万家受票客户!假票泛滥要当心!今天起,发票背面要签字,否则会计成背锅侠!1破获特大制售假发票案涉案350亿!受票客户24.8万家!近日,广东珠海市公安局侦破了一..

|

|

收藏!综合所得个税汇算自行申报APP全流程

昨天晚上,个人所得税话题上了微博热搜,看到有很多的微博网友已经进行了申报操作,并申请了退税。当然也有不幸需要补税的微博网友,一顿吐槽,很是热闹。今天有会计朋友来问江苏的综合所得个人所得税汇算申报开始了么?好消息是从今天开始,江苏省已分批次进行申报啦~因受疫情影响的综合所得个税汇算终于来了!如果单位还..

|

|

精彩回顾|办税总动员7月财税线下课圆满落幕

2017年7月27日,又是一个骄阳似火的日子,当你还在为近40°C的高温而抱怨时,这里有一批人不畏酷暑,太阳再火辣也挡不住他们学习的步伐! ▲花絮这些就是前来参加办税总动员7月线下课《“金三”背景下,企业如何应对和防范税务风险》培训的企业会计们,这么火爆又励志的场面当然不能小编我一人独享啦..

|

|

关于地税系统升级后无法登录、申报错误的10个解决方法!

地税电子税务局登陆提示升级说明,无法登陆?答:需下载以下浏览器(一般建议下载360极速浏览器,360极速浏览器下载地址:http://chrome.360.cn/)或者IE11登陆。苏州公司注册代理记账就选财猫云http://www.cmclouds.com/service/C00-1.html,为..

|

|

【热点】本月起新上线的“自然人管理系统扣缴客户端”,你会操作么?

本月开始,原“金税三期个人所得税扣缴系统”升级啦!同时名字也变更为“自然人管理系统扣..

|

|

【最新最全】“小型微利企业所得税优惠”新政解读!

财政部、税务总局2018年7月11日发布《关于进一步扩大小型微利企业所得税优惠政策范..

|

|

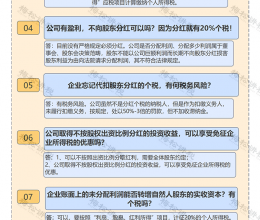

02 单位零星工程装修发票过来了怎么入账?

答:若金额不大,可以直接做费用,借:管理费用 贷:银行存款

也可以在发票全部收到时在做账,借,在建工程 贷:银行存款坏账准备本来应该去年计提的,但是去年没有计提,现在2018年补提应该怎么做账?

答:跨年补提的话,要把资产减值损失调整为以前年度损益调整,

借:以前年度损益调整 贷:坏账准备—应收账款坏账准备

借:利润分配—未分配利润 贷:以前年度损益调整

借:坏账准备--应收账款坏账准备 贷:应收账款 公司有一辆汽车,于2016年申请报废(当时未做账单处理,一直正常的计提折旧),2017.6月收到补贴款,做了营业外收入,但固定资产仍然一直在计提折旧,请问如何调账?

答:现在停止计提折旧,多计提的折旧做红字分录冲掉。

固定资产修理比较大金额放在长期待摊费用,还是放在哪里?分录怎么做?

答:如果大修理的金额达到固定资产原值的50%,可以延长固定资产的使用寿命2年的,就增加固定资产的账面价值;否则入长期待摊费用,长期待摊费用不得低于3年。

政策依据:《中华人民共和国企业所得税法》第十三条规定:在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除: (一)已足额提取折旧的固定资产的改建支出; (二)租入固定资产的改建支出; (三)固定资产的大修理支出; (四)其他应当作为长期待摊费用的支出。

《中华人民共和国企业所得税法实施条例》(以下简称《条例》)第六十九条规定:企业所得税法第十三条第(三)项所称固定资产的大修理支出,是指同时符合下列条件的支出: (一)修理支出达到取得固定资产时的计税基础50%以上; (二)修理后固定资产的使用年限延长2年以上。 企业所得税法第十三条第(三)项规定的支出,按照固定资产尚可使用年限分期摊销。

《条例》第七十条 企业所得税法第十三条第(四)项所称其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。请问购入的花卉的发票可以按11点抵扣吗?

答:如果是自产自销的,销售方是免增值税,你们购买方取得免税的增值税普票,可以按照买价的11%抵扣。

其他公司问我们公司借款除了银行打款凭证,还需要签什么协议吗?

地税的税种认定在哪里查询?

答:左侧---查询服务---基本信息--税种认定信息 企业为员工代缴的个人所得税应于何时申报?

答:在工资实际发放月的次月15日内申报个人所得税。

政策依据:《个人所得税法实施条例》第三十五条 扣缴义务人在向个人支付应税款项时,应当依照税法规定代扣税款,按时缴库,并专项记载备查。所说的支付,包括现金支付、汇拨支付、转账支付和以有价证券、实物以及其他形式的支付。

《个人所得税法》第九条 扣缴义务人每月所扣的税款,自行申报纳税人每月应纳的税款,都应当在次月十五日内缴入国库,并向税务机关报送纳税申报表。所以1月份工资在2月份发放时,是在2月份发生代扣个人所得税的义务,需要在3月15日前申报缴纳。企业收到的个人所得税手续费返还如何申报缴纳增值税?

答:填在不开票收入里面,小规模纳税人按照3%税率换算成不含税收入,一般纳税人税率按照6%的税率换算成不含税收入。

|

|

财猫云

财猫云 办税总动员

办税总动员